Tầng 9, Lô HH03, đường Tố Hữu, Phường Hà Đông, Hà Nội

T2 - T7: 8:00 - 17:30

024 38 33 35 35

info@es.com.vn

Tầng 9, Lô HH03, đường Tố Hữu, Phường Hà Đông, Hà Nội

T2 - T7: 8:00 - 17:30

024 38 33 35 35

info@es.com.vn

17:28 22/10/2020 Sự kiện Đặng Tiến Trung 0 bình luận

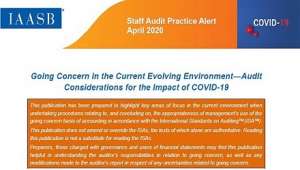

"Tác động của đại dịch COVID-19 ảnh hưởng đáng kể đối với các nền kinh tế, các thị trường và các doanh nghiệp, bao gồm cả sự biến động và sự không chắc chắn trọng yếu có thể xảy ra trên toàn cầu. Trong những trường hợp không thể dự đoán trước như vậy, kiểm toán viên (KTV) của các đơn vị bị ảnh hưởng bởi các điều kiện do COViD gây ra sẽ cần tập trung vào các tác động tiềm tàng trong việc lập báo cáo kiểm toán (BCKiT) và báo cáo soát xét giữa niên độ, nhằm thông báo cho người sử dụng BCKiT hoặc báo cáo soát xét về ý kiến kiểm toán hoặc kết luận soát xét của KTV. Các hành động phù hợp phụ thuộc vào hoàn cảnh của hợp đồng cụ thể.

Liên đoàn Kế toán quốc tế đã ban hành tài liệu: "Lập báo cáo kiểm toán trong môi trường hiện tại do ảnh hưởng bởi đại dịch COVID – 19" - Lưu ý cho kiểm toán viên - Tháng 5/2020". Tài liệu Lưu ý cho KTV này tập trung làm rõ những tác động tiềm tàng trong việc lập BCKiT và báo cáo soát xét giữa niên độ phát sinh từ môi trường hiện tại, bao gồm:

VACPA trân trọng giới thiệu ấn phẩm: "Lập báo cáo kiểm toán trong môi trường hiện tại do ảnh hưởng bởi đại dịch COVID – 19" nhằm lưu ý cho kiểm toán viên khi lập báo cáo kiểm toán hoặc báo cáo soát xét giữa niên độ trong môi trường hiện tại (Covid - 19)."

>>>Xem thêm file tiếng anh đính kèm tại đây nhé!

VACPA đang tiến hành xin phép IFAC dịch toàn bộ hướng dẫn này sang tiếng Việt để Quý hội viên tham khảo. VACPA sẽ gửi bản dịch tiếng Việt tại trang tin điện tử này sau khi IFAC chính thức cho phép lưu hành."

Bài liên quan

024 38 33 35 35

024 38 33 35 35

Hỏi đáp Lập báo cáo kiểm toán trong môi trường hiện tại do ảnh hưởng bởi đại dịch COVID – 19