Tầng 9, Lô HH03, đường Tố Hữu, Phường Hà Đông, Hà Nội

T2 - T7: 8:00 - 17:30

024 38 33 35 35

info@es.com.vn

Tầng 9, Lô HH03, đường Tố Hữu, Phường Hà Đông, Hà Nội

T2 - T7: 8:00 - 17:30

024 38 33 35 35

info@es.com.vn

14:27 09/01/2021 Tin Tức Đặng Tiến Trung 0 bình luận

Cách làm báo cáo giao dịch liên kết như thế nào? Doanh nghiệp có thể tự làm Báo cáo giao dịch liên kết được không? Các thắc mắc của các bạn được ES xin chia sẻ qua bài viết dưới đây.

Đầu tiên, chúng ta cần phải tìm hiểu xem đối tượng phải lập Báo cáo giao dịch liên kết là những ai?

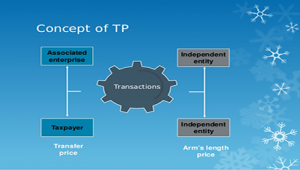

Căn cứ theo khoản 1 điều 2 Nghị định 20 (Nghị định 20/2017/NĐ-CP) về giao dịch liên kết quy định:

Tổ chức sản xuất, kinh doanh hàng hóa, dịch vụ (sau đây gọi chung là người nộp thuế) là đối tượng nộp thuế thu nhập doanh nghiệp theo phương pháp kê khai và có phát sinh giao dịch với các bên có quan hệ liên kết theo quy định tại Điều 5 Nghị định 20.

Như vậy đối tượng phải lập Báo cáo giao dịch liên kết là đối tượng có phát sinh giao dịch với các bên có quan hệ liên kết trừ một số trường hợp được miễn lập kê khai, miễn lập hồ sơ xác định giá trong giao dịch liên kết.

Xem thêm: Các trường hợp được miễn kê khai, miễn lập Hồ sơ xác định giá giao dịch liên kết

Cách làm báo cáo giao dịch liên kết các bạn cần thực hiện lần lượt qua các bước như: Cơ sở pháp lý, thu thập thông tin doanh nghiệp, phân tích tài chính của doanh nghiệp, xác định các bên có quan hệ liên kết, xác định các giao dịch phát sinh với các bên có quan hệ liên kết.... theo đó doanh nghiệp phân tích, chứng minh giá giao dịch với các bên liên kết phù hợp với quy định của pháp luật.

Cơ sở pháp lý doanh nghiệp cần thu thập đầy đủ các thông tin pháp lý như: Tên, địa chỉ, ngành nghề kinh doanh, hình thức pháp lý, ....

Doanh nghiệp cần thực hiện mô tả các thông tin cơ bản của doanh nghiệp hiện tại, ngành nghề, hình thức kinh doanh, cơ cấu tổ chức, tổng quan tập đoàn hoặc các công ty thành viên trong hệ thống. Từ những cơ sở trên, tư đó có thêm phân tích và tìm, xác định các bên có quan hệ liên kết.

Các bạn phân tích tổng quan tài chính khu vực, ngành, vùng miền, nghành nghề có liên quan đến doanh nghiệp, ....

Các bên có quan hệ liên kết được xác định theo các quy định hiện hành về kê khai thông tin giao dịch liên kết, các bên có quan hệ liên kết được xác định theo Khoản 2, Điều 5, Nghị định 20/2017/NĐ-CP ngày 24 tháng 02 năm 2017 của Chính phủ.

Xem thêm: Quan hệ liên kết là gì? Các bên có quan hệ liên kết gồm những đối tượng nào?

a. Xác định các hình thức giao dịch liên kết

Các bạn rà soát sổ kế toán chi tiết các nghiệp vụ đầu ra, đầu vào như: Mua, bán, trao đổi, thuê, cho thuê, mượn, cho mượn, chuyển giao, chuyển nhượng máy móc, thiết bị, hàng hóa, cung cấp dịch vụ; vay, cho vay, dịch vụ tài chính, đảm bảo tài chính, ....

b. Xác định giá trị giao dịch với các bên liên kết

Từ các bước trên, các bạn xác định các GDLK, phân loại các GDLK này từ đó để xác định lựa chọn phương pháp xác định giá áp dụng cho từng trường hợp cho phù hợp với quy định pháp luật.

Các phương pháp xác định giá trong giao dịch liên kết:

Xem thêm: https://esaudit.com.vn/phuong-phap-xac-dinh-gia-giao-dich-lien-ket.html

Với mỗi phương pháp khác nhau thì áp dụng cho các trường hợp cũng như chứng minh cho giá mua, bán hoặc vừa có hoạt động mua bán với các bên liên quan.

Cách thức mà DN chứng minh cho CQT mình không chuyển giá là chứng minh DN của mình có mức giá hoặc tỷ suất lợi nhuận tương đồng với các doanh nghiệp tương đồng trên thị trường.

Xem thêm: Phương pháp xác định giá trong giao dịch liên kết và từng trường hợp áp dụng

Công ty tương đồng là công ty có cùng chức năng hoạt động (hoạt động trong cùng ngành nghề, kinh doanh cùng 1 mặt hàng, thực hiện cùng 1 nhóm chức năng như sản xuất, bán hàng, marketing), có rủi ro gánh chịu tương tự nhau (rủi ro thị trường, rủi ro hàng tồn kho,…) và tài sản sử dụng (vd: cùng không có tài sản vô hình).

Sau khi các áp dụng phương pháp xác định giá trong GDLK chứng minh các giao dịch phát sinh của doanh nghiệp với bên liên kết. Trường hợp, nếu áp dụng Phương pháp xác định giá dẫn đến việc cần điều chỉnh tăng doanh thu, giảm chi phí, ... Doanh nghiệp cần tổng hợp và điều chỉnh kê khai tương ứng.

Các bạn có thể tham khảo các bước lập báo cáo giao dịch liên kết của Hãng Kiểm toán ES được thực hiện qua 13 bước và luôn luôn kèm theo việc hỗ trợ việc giải trình các câu hỏi khi Quyết toán thuế TNDN về chuyển giá (khi được yêu cầu) như sau:

Bước 1: Tổng quan về tập đoàn và Công ty;

Bước 2: Tổng quan về nền kinh tế;

Bước 3: Tổng quan về ngành;

Bước 4: Phân tích chức năng thực hiện;

Bước 5: Phân tích tài chính;

Bước 6: Xác định các bên liên kết và giao dịch liên kết;

Bước 7: Lựa chọn phương pháp xác định giá thị trường;

Bước 8: Lựa chọn giao dịch/DN tương đồng;

Bước 9: Phân tích và loại trừ khác biệt trọng yếu;

Bước 10: Xác định biên độ thị trường chuẩn và so sánh;

Bước 11: Lập tờ khai thông tin giao dịch liên kết.

Bước 12: Kết luận Thảo luận với khách hàng về kết quả và đưa ra đề xuất

Bước 13: Phát hành báo cáo giao dịch liên kết.

Xem thêm: Dịch vụ lập hồ sơ xác định giá trong giao dịch liên kết

Trên đây là chia sẻ của Hãng Kiểm toán ES (https://esaudit.com.vn) về cách làm Báo cáo giao dịch liên kết. Nếu có vướng mắc hay cần hỗ trợ các bạn có thể để lại bình luận bên dưới hoặc đặt câu hỏi theo đường dẫn: https://esaudit.com.vn/hoi-dap/ chúng tôi sẽ trả lời trong thời gian sớm nhất.

Cảm ơn các bạn, chúc các bạn thành công!

Xem thêm: Hồ sơ trong giao dịch liên kết gồm những gì? Doanh nghiệp có giao dịch liên kết chú ý vấn đề gì?

Bài liên quan

024 38 33 35 35

024 38 33 35 35

Hỏi đáp Cách làm báo cáo giao dịch liên kết